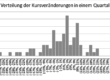

Ich habe zu 3 Kursen gekauft, die so hoch lagen wie nie zuvor, nämlich 12.201, 12.695 und 12.714 Punkte. Dennoch beträgt der Schlusskurs nur 12.325 Punkte und liegt damit nur hauchdünne 0,10% über dem Schlusskurs des Vorquartals. In klein war dies für meinen Sparplan also die denkbar schlechteste Entwicklung hin zu diesem Stand, weil ich für 300 € eben nur 2,4326 Anteile gekauft habe. Aber das Quartal ist ein denkbar schlechter Zeitraum für eine solche Betrachtung, wie an der Grafik gut zu sehen ist.

Denn betrachtest Du den Zeitraum vom 1. Quartal 2015 bis eben zum 2. Quartal 2017, dann hat sich der Kurs nur leicht nach oben bewegt, insgesamt knapp 3%, lag aber zwischenzeitlich gut 20% tiefer. In dieser Zeit habe ich also günstige Anteile für meinen Sparplan kaufen können, welche jetzt allesamt mehr Wert sind. Im besten Fall eben jene rund 20%! Der Wert meiner Position hat sich kaum auf 48.554,25 € verändert und liegt nur etwas höher, im Wesentlichen aufgrund meiner Einzahlungen von 300 €.

Natürlich könntest Du auch den Zeitraum vom 3. Quartal 2015 bis zum 2. Quartal 2016 betrachten, 2 Tiefpunkte zum Ende von Quartalen in letzterem Zeitraum. In dieser Zeit hat sich der DAX ebenfalls kaum bewegt, nämlich ganz 0,2%. Wer dann aufgehört hat zu kaufen, dessen Anteile des Sparplans waren allesamt zu ungünstigen Zeitpunkten erworben und waren weniger Wert. Dies macht deutlich, weshalb dem Schlusskurs eines Sparplans so große Bedeutung zukommt. Beziehungsweise dem aktuellen Kurs, wenn die Anteile des Sparplans darüber hinaus noch länger gehalten werden.

Der durchschnittliche Kaufkurs eines Sparplans entspricht dem Einstandskurs einer Einmalanlage, Vorteile hast Du also nur, wenn dieser unter dem Verkaufskurs liegt. Der Kurs zum Zeitpunkt des Beginns spielt deshalb nur eine untergeordnete Rolle, weil jeder Kauf zu gleichen Anteilen gewichtet wird. Der Verlauf der Kurse bis hin zum aktuellen Kurs spielt dagegen eine wichtige Rolle, weil dieser aufgrund der vielen betroffenen Käufe den Durchschnitt wesentlich beeinflusst.

Aus diesen Gründen hoffe ich zum Ende meines Sparplans, dass die Kurse nicht mehr wesentlich nachgeben in den kommenden Quartalen. Natürlich muss ich nicht verkaufen, aber dennoch wäre es psychologisch für mich sehr angenehm, den Zeitraum wirklich positiv abzuschließen. Außerdem wäre ich noch jung genug, um deutlich vor dem aktuellen Renteneintrittsalter einen weiteren 20-jährigen Sparplan zu beenden. Ich hoffe und bin zuversichtlich, dass wir noch höhere Kurse sehen werden und glaube sogar noch an wenigstens die 13.500 Punkte, um sogar gegen die Vergangenheit durchschnittlich abzuschneiden. Dies wäre immerhin noch eine fast 10% Steigerung meines Wertes!

- Zu welchen Zeiträumen ist der Durchschnittskosteneffekt von Vorteil?

- Wie verändert sich der durchschnittliche Kaufkurs eines Sparplans über die Zeit?

- Wie lange muss Du eventuell auf gute Verkaufskurse warten?

Weiterlesen – nächstes Quartal

Oder das Buch komplett anschauen!