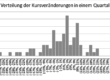

Der Schlusskurs von 5.150 Punkte im DAX ist 4,25% tiefer als zum Ende des Vorquartals, was insgesamt nichts Gutes für mein Ergebnis bedeuten kann. Meine Kaufkurse in diesem Quartal waren zu 5.607, 5.087 und 5.401 Punkten, welche das Auf und Ab gut wiederspiegeln. Der gewichtete Kurs von 5.355 Punkten zieht meinen gesamt-gewichteten Kurs leicht nach oben, mit 5.128 Punkten liegt der jedoch immer noch leicht unter dem Schlusskurs.

Die gekauften 5,6504 Anteile liegen ungefähr im Durchschnitt, zwei darüber und einer darunter. Die gesamte Anlage hat einen Wert von 1.807,56 € und damit nur noch marginal über meinen Einzahlungen in Höhe von jetzt 1.800,00 €. Dies entspricht einer Veränderung von nur noch 0,42% und damit einer jährlichen Rendite nach 1,5 Jahren von 0,47%.

Damit muss ich wohl feststellen, dass ich nach dem rasanten Anstieg des DAX in den Jahren 1996, 1997 und im ersten Quartal 1998 zu spät dran war. Nach dem der DAX von der Eröffnung mit 1.790 Punkten im Januar 1990 nur um knapp 26% in 6 Jahren bis auf 2.253 Punkten zum Dezember-Schluss im Jahr 1995 gestiegen ist, war der Zuwachs im oben genannten Zeitraum gute 126% auf 5.102 Punkte. Statt 3,91% pro Jahr also 43,78% pro Jahr und das hat nun wirklich Appetit gemacht.

Andererseits konnte es aber auch nicht auf ewig so weitergehen und ich akzeptiere durchaus mal eine kurze Strecke der Konsolidierung, zumal ich absolut betrachtet nichts verloren habe. Höchstens den entgangenen Zins verloren, aber die Investition war die Chance auf jeden Fall wert. Dennoch hoffe ich natürlich, dass es möglichst bald wieder zu einem deutlichen Anstieg des DAX kommt.

Dies sei zu diesem Zeitpunkt ganz deutlich betont. Zu allem gibt es eine Alternative und es liegt an Dir, diese fair zu bewerten. Eine Alternative zum Sparplan auf den DAX könnte ein Sparplan auf einen anderen Index sein, ein Sparplan mit einem festen Zins bei einer Bank oder einfach nichts zu tun. Ein anderer Index ist zwar im Nachhinein leicht gesagt, im Voraus die Wahl zu treffen eher Glück, insofern ist eine Bewertung schwierig. Der feste Zins ist jedoch leicht zu ermitteln und dies sind Opportunitätskosten, auf die ich verzichte. Nichts zu tun ist der falsche Vergleich bei der Geldanlage, daher beschäftige ich mich auch mit dieser Alternative nicht.

- Eine Garantie ist nie umsonst!

- Wie hoch sind Opportunitätskosten von Investments

- Investieren wie Lottospielen!

Weiterlesen – nächstes Quartal

Oder das Buch komplett anschauen!