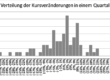

Das erste Quartal verlief schon einmal sehr erfolgsversprechend. Ich habe zu steigenden Kursen des DAX von 5.267, 5.271 und 5.787 Punkten gekauft, der Kurs des Indexfonds entspricht dabei immer ungefähr einem 1/100stel des Kurses des DAX in €. Die Kaufzeitpunkte sind zu den Kursen mit den roten Dreiecken markiert. Für Kurse von ungefähr 52 € beziehungsweise 57 € und 100 € Sparrate pro Monat habe ich also insgesamt 5,5385 Anteile gekauft.

Der Schlusskurs am 30.06.1998 lag bei 5.842 Punkten, so dass der Kurs meines Indexfonds aufgrund der immer abgezogenen Kosten 58,26 € betrug. Interessant ist jedoch, dass die Entwicklung des DAX in dieser Zeit keineswegs gleichförmig steigend war. Ende April beispielsweise war das Tief der Schlusskurs bei knapp über 5.000 Punkten, so dass ich zu diesem Zeitpunkt im Minus war.

Glücklicherweise ist es dann jedoch schnell wieder gestiegen und ich war die größte Zeit des Monats im Plus. Die Schwankungen gehören jedoch dazu und gerade wenn Du am Anfang täglich nach dem Kurs schaust, sind die auszuhalten. Vielleicht fühlst Du Dich nicht so gut, wenn die Kurse fallen, dafür steigen sie jedoch auch wieder. Und alles fühlt sich noch ein wenig leichter an, wenn Du insgesamt im Plus bist. Insofern ging es mir gut und ich fühlte mich auch gut, so konnte es weitergehen.

Mein Investment von 300 € hatte sich in einen Anlagewert von 322,68 € verwandelt, gleichbedeutend mit einer Wertentwicklung von 7,56% und einer jährlichen Rendite von 56,72%. Dies gab mir die Bestätigung, mit meiner Entscheidung auf diese Art zu sparen genau richtig zu liegen und malte mir aus, wie schnell ich auf diese Art und Weise reich würde. Allerdings war der Zeitraum natürlich noch extrem kurz, so dass eine Prognose der Zukunft damit unsicher war.

Außerdem habe ich bereits in diesem Quartal viel gelernt. Denn bereits an meinen ersten Kauftag, dem 08.04. gab es verschiedene Kursbewegungen. Die Eröffnung lag bei 5.317 Punkten und der Schlusskurs bei 5.267. Das Tageshoch sogar bei 5.323 Punkten und das Tagestief bei 5.241. Schon hier gab es viele Bewegungen, die jedoch bei einer Investition von 100 € nicht viel, sondern maximal vom Hoch zum Tief 1,55 € ausmachen.

In den folgenden Tagen hatte ich eher Glück, weil die Kurse mit einem Rücksetzer bis zum 20.04. auf 5.407 Punkte gestiegen sind. Allerdings waren dies 2,67 €, also kein wirklich existentieller Betrag. Aber dann ging es eine Woche bergab, so dass der Kurs am 27.04. auf 5.003 Punkte gefallen ist, so dass ich schon 5,02 € Buchverluste hatte, weil sich mein Anlagewert nur noch auf 94,98 € belief. Im Nachhinein wäre dies ein guter Kaufkurs gewesen, denn eine Woche später hätte ich mit 5% Plus verkaufen können, einen Monat später mit 10% und zum Quartalsende sogar mit 15%. Aber reicht ein Kursminus von ungefähr 8% in Woche als Indikator dafür?

Ganz interessant war es am Monatsende, weil der Schlusskurs mit 5.241 Punkten ziemlich nahe an meinem Einstandskurs lag und entsprechend auch mein Anlagewert mit exakt 99,50 €. Hier hatte ich gedanklich immer noch meine Kaufspesen in Höhe von 8,00 DM oder 4,09 € abzuziehen, so dass es Dir heute deutlich bessergehen würde. Alles in allem ist also trotz der Bewegung nicht viel passiert, weil sich einfach vieles über die Zeit ausgleicht. Dies ist bei jeder weiteren Episode zu berücksichtigen.

Im nächsten Monat kamen erneut 100 € hinzu, welche die absolute Schwankung in € verdoppelt haben, aber ich habe mich eben daran gewöhnt. Wenn die Kurse fallen hatte ich Angst und habe mich gefragt, warum ich überhaupt investiert habe oder so viel. Wenn die Kurse steigen gewinnt die Gier und ich frage mich, warum ich nur so wenig investiert habe. Aber was viel wichtiger ist, ich lerne dazu. Bei den Kaufspesen, die ich damals hatte, ist ein schneller Verkauf gar nicht möglich, weil die Kurssteigerung stark sein muss, um ins Plus zu kommen.

Nach einem Quartal kann ich aber guten Gewissens behaupten, dass ich schon einiges gelernt habe. Beispielsweise über die Entscheidung zum Kauf, die ich automatisiert habe, anstatt mir noch Gedanken machen zu müssen. Oder welchen Einfluss die Kosten auf das Anlageverhalten haben oder haben sollten. Nun aber zu den drei Punkten, über die es sich lohnt nachzudenken:

- Wie ist die beste Kursentwicklung für einen Sparplan?

- Was sind gute Kauf-Zeitpunkte?

- Warum sollten die Kosten niedrig sein?

Weiterlesen – nächstes Quartal

Oder das Buch komplett anschauen!