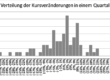

Der DAX ist in diesem Quartal sehr deutlich gefallen, vom Hoch bei 6.141 Punkten auf zwischenzeitlich 5.292 Punkte, entsprechend einem Rückgang von 13,8%. Allerdings hat er sich bis zum Schlusskurs von 5.683 Punkten wieder ein wenig erholt und die Bilanz von Quartal zu Quartal sieht mit -4,80% auch schon wieder einigermaßen erträglich aus. Außerdem will ich nach einer solch langen Erholung, die mich gut ins Plus gebracht hat, nicht herummäkeln. Durch die gestiegenen Kurse bekomme ich natürlich nur noch entsprechend weniger Anteile für meine Einzahlungen, so dass es dieses Quartal nur noch 5,1571 Anteile waren. Zum Vergleich lag das Minimum bei 4,0459 Anteilen und das Maximum bei Tiefstkursen bei 11,3667 Anteilen.

Die höchsten gewichteten Kaufkurse hatte ich Mitte 2001 mit 5.846 Punkten, also noch deutlich über den aktuellen, und die tiefsten vor gut einem Jahr mit 4.555 Punkten. Diese Bewegung läuft den echten Kaufkursen ein wenig hinterher, die Hoch- und Tiefpunkte stimmen daher nicht mit denen der Kurse überein. Entscheidend ist jedoch der Höhenunterschied zwischen dem roten Dreieck eines Kaufs und der grünen Linie am Ende der Grafik. Liegt das Dreieck darunter, liege ich vorne, ansonsten hinten. Seit den Tiefstständen haben sich die Kurse fast verdoppelt, von den Höchstständen jedoch fast 25% verloren.

In beiden Fällen betrug die Einzahlung exakt 300 €. Aus den einen 300 € sind jedoch 646,80 € geworden, aus den anderen nur 227,71 €. In Summe ergibt sich daraus allerdings ein Betrag von 874,51 € oder ein Plus von 46%. Dies darf jetzt jedoch nicht mit einer Rendite verwechselt werden, weil die Investitionszeiträume nicht identisch und außerdem durchschnittlich länger als ein Jahr waren.

Dennoch liegt genau darin der große Vorteil eines Sparplans. Wird er monatlich durchgeführt, so steigt die Wahrscheinlichkeit für größere Rückschläge im Kurs deutlich an, obwohl dieser auf lange Sicht eigentlich permanent steigt. Diese Rückschläge führen dann zu deutlich besseren Kaufkursen und damit zu einer besseren Rendite. Für diejenigen, die schon Geld zur Verfügung haben, bedeutet dies jedoch nicht, deshalb den Betrag zu splitten und monatlich einzusteigen. Denn gerade weil die Kurse langfristig steigen ist das Geld dann kürzer investiert und bei gleicher Rendite das Endvermögen geringer.

Bezüglich meines latenten Wartens auf einen Rückgang, nun hier haben wir ihn gesehen. Mit dem Rückgang hat das Selbstbewusstsein leider ein wenig gelitten, so dass aus meiner sicheren Ansage, zur Not bei einem Rückgang zu kaufen, gerade noch ein halbherziger Kauf geworden ist. Wie dem auch sei, solche Rückschläge müssen genutzt werden, um die Chance auf eine überdurchschnittliche Rendite zu haben, also steige ich mit ein wenig Geld ein. Lassen wir uns überraschen, wir gut der Zeitpunkt ist oder dann irgendwann war.

- Finanzielle Freiheit: Wie lange arbeitest Du noch?

- Wie bewegen sich eigentlich die Aktienkurse?

- Warum gibt es nur neue Fonds mit einer sensationellen Wertentwicklung?

Weiterlesen – nächstes Quartal

Oder das Buch komplett anschauen!